关于100万如何理财的话题,一直是大家非常关心的问题。今天,我就一次性把以上问题给大家做个解答。正在看文章的同学可以先把纸笔准备好,因为我下面要说的内容非常有价值,为了避免大家遗忘,可以做个小笔记。

首先,我来给大家计算一下,

100万投资不同理财产品所对应的收益有多少。

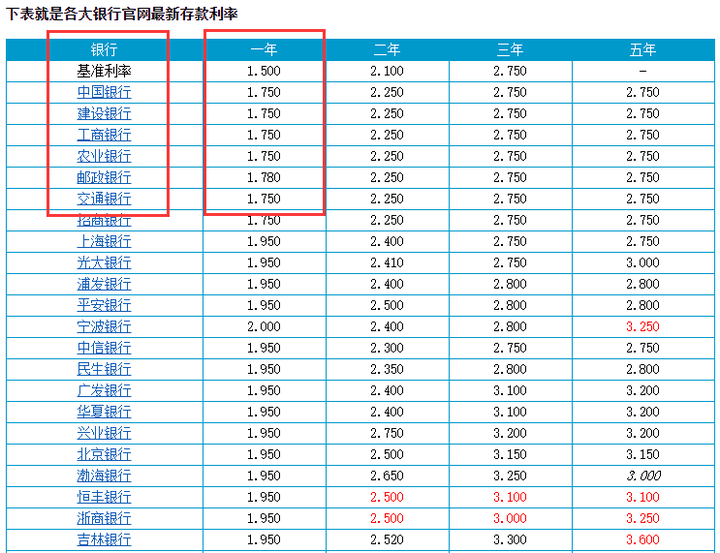

第一个:银行存款。

大家可以看一下,

这个表是我在写这篇文稿前查到的,

各大银行官网最新存款利率单,

我们主要看一下其中的国有六大行中农工建交邮,

一年期存款平均利率只有1.75%左右,

而其他银行最高的也不超过2%。

假设我们就以2%计算,100万存银行一年定期,

到期后可以拿到的利息也就是2万元。

第二个:大额存单。

这个网上问的*比较多,

大额存单的利率比普通存款更高,

但有一定的投资门槛,一般20万元起投,

旁边这个表格呢,是我在网上找到的

国有6大行以及12家股份制银行以及城商行、农商行

最新的大额存单利率均值,其中

1年期平均利率在2.3%左右,

3年期一般可以达到4.1%,

5年期基本都可以达到5%,

100万投资大额存单1年期,3年期,5年期,

每年对应的利率分别为2.3万,4.1万,5万。

也就是说你存的时间越长,每年能拿到的利息就越高。

第三个:银行理财产品。

关于银行理财,我们之前也讲过很多次了

银行理财产品很多,R1 R2属于低风险理财产品

R3 R4 R5则属于风险较高的理财产品

一般风险等级越高,对应的收益也会相应提升。

如果以R2一年期银行理财产品为例的话,

目前,网上可以查到的国有六大行之一的

工行一年期最高利率为3.55%;

而像青岛银行、天津银行、中信银行这样的

股份制商业银行的投资风格则更加激进大胆,

一年期最高利率可达到4.5%,甚至5%以上。

相对来说,国有银行则更加保守,安全性也会更高。

综上,100万存银行理财一年期,

国有银行最高可以拿到3.55万的利息,

而股份制商业银行则可能拿到5万左右。

但承担的风险也会相对增加。

以上3个呢,就是100万存银行一年可以拿到的利息,我先来给大家做个简单的总结:

从风险角度来看:

银行存款和大额存单都是50万以内保本保息

所以两者的安全性几乎可以划等号,

如果把风险由低到高进行一个排序,依次是:

银行存款=大额存单<银行理财

从收益角度来看:

我们以比较安全的国有银行利息进行对比:

100万存银行一年定期利息2万

100万存大额存单一年定期利息2.3万

100万存银行理财产品一年定期利息3.55万

如果把收益从高到低进行一个排序,依次是:

银行理财>大额存单>银行存款

好了,说完银行,我们继续来说说债券。

常见的债券有三种:国债、企业债、地方债。

第四个:国债。

国债的安全性,我想不用说大家也都清楚。

即便是银行存款,也都有因银行倒闭令50万以上的存款拿不回来的风险,但国债基本没有拿不回来的风险。因为它是*为筹集财政资金而发行的一种政什么府债券,由于国债的发行主体是国家,所以它具有最高的信用度,在所有理财产品中,国债被公认为是最安全的投资工具。

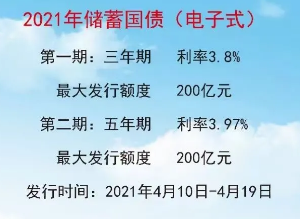

根据*发布的2021国债发行计划,今年会发行的国债分为记账式国债和储蓄国债两种,从1月份到12月份都有国债会发行。通常情况下,储蓄国债的利率会相对更高些。但它的发行量也要比记账式国债少很多,这意味着投资者会更难买到。

我们再来看看它的利率。

国债的投资期限,一般有1年,2年,3年,5年,7年,10年。

以2021年第一季度发行的国债利率来看

3年期,利率3.8%;5年期利率3.97%。

也就是说,100万如果拿来买3年期国债,每年可以拿到的利息是3.8万。

第五个:企业债。

企业债,是由*具有法人资格的企业发行的债券,由国家*审核。因为企业债的发行利率有严格规定,需要比相同期限银行贷款利率低0.5~1个百分点。所以企业债的利率一般是无法固定的,但是,我们可以拿城投债来做参考。城投债属于“企业债”的一种。城投债的发行期限以3~7年为主,平均年利率在5%左右。

也就是说,100万投资3年,每年可以拿到的利息大约在5万左右。

第六个:地方债。

地方债是由地方政什么府发行的债券,当债务人无法偿还债务时,政什么府负有连带偿还责任的债务。因此,地方债的安全性非常高,我们之前说过国债是由国家发行的,公认的安全性最高的一类投资品,而地方债的发行主体是地方政什么府,所以,它也被公认为是安全性仅次于国债的一种债券。

地方债的平均收益可以达到3%~5%。

也就是说100万投资地方债,每年可以拿到的利息大约有3~5万元。

以上3个,就是我们常见的几种债券。

一样的,我们还是来简单的做过总结:

从风险角度来看,由低到高的排序依次是:

国债<地方债<企业债。

从收益角度来看,有高到低的排序依次是:

企业债>地方债>国债。

好了,说完债券,我们再来看看

100万存款,还能投资哪些产品呢?

第七个:信托。

这个投资品我在之前的*内容中也有详细为大家介绍过,对信托完全不了解的同学可以去之前发布的*看一下,我就不再这里去过多的介绍它的基础概念了。

我们都知道,信托一般最低起投金额就是100万,而它所对应的投资人群也都是非富即贵。

因此,信托在安全性方面,还是相对有保障的。

信托的收益,因为资金投向不同,投资期限不同,所以并不固定,但一般年收益可以达到6%~9%之间,当然,有些项目也可以达到10%,但是相对的,风险可能也要更高些。而从历史数据来看,一般政信类信托的安全性相对更高,年收益基本可以达到8%左右。

也就是说,如果你有100万存款投资信托,一年可以拿到的利息大概有8万左右。

不过,我在此还是要提醒大家一句:

以前信托是刚性兑付有兜底方,可以说是“零风险”,但现在在国家要求下,信托已经打破刚兑,虽然附带项目抵押提高了安全稳定性,但是谁也无法保证百分之百兑付。这就需要投资者在购买前,具有“慧眼识珠”的能力如果你自己本身不懂,那么一定要找一个懂的理财经理帮你去辨别哪款信托更靠谱,而不是只顾着眼前的利息。

好了,以上就是安小妹为大家总结的100万存款,投资不同理财产品所对应的收益。

再来做个总结:

如果你想100%保本,不在乎收益多少,那么国债无疑是最好的。

如果你就认准了银行,那么国有六大行的大额存单,或许是个不错的选择。

如果你想兼顾收益和安全性,那么信托,就可以仔细考虑一下。

当然,也有同学会说,安小妹,你还没有讲股什么票和基金呢,这两款理财产品,不能投吗?当然可以投,但是我不建议所有人都去尝试。

因为股什么票和基金都属于风险相对较高的投资品,收益浮动不固定,这就意味着,你随时会面临本金尽失的风险。如果你对股什么票和基金特别精通,当然可以拿出一部分资金去搏20%,30%的高收益,但这种“搏收益”的冒进式投资,却并非适用于所有人。

所以,我本身是不建议大家去尝试这种高风险投资的。

至于期货、比特币这种更*的投资方式,就更不推荐了。

最后,安小妹还想跟大家说一句:

虽然每个人的理财方式可能各有不同,但理财本身对于每个人的意义却是相同的,那就是改善生活,让自己的生活更美好!所以,优先配置能让你感到安全、放心、省心的投资品,才是真正好的、合适的、高级的投资选择。